1. Hva er det minste kvadraters bevegelige gjennomsnitt?

De Minste kvadrater Glidende gjennomsnitt (LSMA), Også kjent som Sluttpunkt glidende gjennomsnitt, er en type glidende gjennomsnitt som bruker minste kvadraters regresjonsmetode på de siste n datapunktene for å bestemme linjen med best tilpasning. Denne linjen brukes deretter til å forutsi verdien ved neste tidspunkt. I motsetning til tradisjonelle glidende gjennomsnitt, legger LSMA vekt på slutten av datasettet, som antas å være mer relevant for å forutsi fremtidige trender.

LSMA-beregningen innebærer å finne lineær regresjonslinje som minimerer summen av kvadratene av de vertikale avstandene til punktene fra linjen. Denne metoden er spesielt effektiv for å redusere etterslepet som vanligvis er forbundet med glidende gjennomsnitt. Ved å fokusere på å redusere avstanden mellom punktene fra linjen, forsøker LSMA å gi en mer nøyaktig og responsiv indikasjon på retningen og styrken til en trend.

Traders foretrekker ofte LSMA fremfor andre glidende gjennomsnitt for dens evne til å spore prisbevegelser nøye og gi tidlige signaler om trendendringer. Det er spesielt nyttig i trendmarkeder hvor identifiseringen av begynnelsen og slutten av pristrender er avgjørende for rettidig beslutningstaking.

Tilpasningsevnen til LSMA gjør at den kan brukes på ulike tidsrammer, noe som gjør den til et allsidig verktøy for traders som opererer på ulike handelshorisonter, fra intradag til langsiktige investeringsstrategier. Imidlertid, som alle tekniske indikatorer, bør LSMA brukes sammen med andre verktøy og analysemetoder for å bekrefte signaler og forbedre handelsnøyaktigheten.

2. Hvordan beregne minste kvadraters glidende gjennomsnitt?

Beregning av minste kvadraters bevegelige gjennomsnitt (LSMA) krever flere trinn, som involverer statistiske metoder for å tilpasse en lineær regresjonslinje til sluttkursene til et verdipapir over en spesifisert periode. Formelen for den lineære regresjonslinjen er:

y = m x + b

Hvor:

- y representerer den anslåtte prisen,

- m er helningen på linjen,

- x er tidsvariabelen,

- b er y-skjæringspunktet.

For å bestemme verdiene for m og b, blir følgende trinn tatt:

- Tilordne sekvensielle tall til hver periode (f.eks. 1, 2, 3, …, n) for x verdier.

- Bruk sluttkursene for hver periode som y verdier.

- Beregn stigningen (m) av regresjonslinjen ved å bruke formelen:

m = (N Σ(xy) – Σx Σy) / (N Σ(x^2) – (Σx)^2)

Hvor:

- N er antall perioder,

- Σ betegner summeringen over de aktuelle periodene,

- x og y er henholdsvis de enkelte periodenummer og sluttkurs.

- Regn ut y-skjæringspunktet (b) på linjen med formelen:

b = (Σy – m Σx) / N

- Etter å ha bestemt m og b, kan du forutsi neste verdi ved å koble til den tilsvarende x verdi (som vil være N+1 for neste periode) inn i regresjonsligningen y = m x + b.

Disse beregningene gir sluttpunktet til LSMA i gjeldende periode, som deretter kan plottes som en kontinuerlig linje over prisdiagrammet, og går fremover etter hvert som nye data blir tilgjengelige.

For praktisk bruk inkluderer de fleste handelsplattformer LSMA som en innebygd teknisk indikator, automatiserer disse beregningene og oppdaterer det glidende gjennomsnittet i sanntid. Denne bekvemmeligheten tillater traders å fokusere på å analysere markedet uten behov for manuell beregning.

2.1. Forstå formelen for minste kvadraters glidende gjennomsnitt

Ta tak i skråningen og avskjæring i LSMA

LSMA-formelens kjernekomponenter, skråning (m) og y-skjæringspunkt (b) er avgjørende for å forstå trendens bane. Skråningen reflekterer hastigheten som verdipapirets pris endrer seg over tid. EN positiv helning indikerer en oppgående trend, noe som tyder på at prisene øker etter hvert som tiden går. Omvendt, a negativ helning peker på en nedadgående trend, med priser som synker over de valgte periodene.

Y-skjæringspunktet gir et øyeblikksbilde av hvor regresjonslinjen krysser y-aksen. Dette skjæringspunktet representerer den anslåtte prisen når tidsvariabelen (x) er null. I sammenheng med handel handler y-skjæringspunktet mindre om dets bokstavelige skjæringspunkt og mer om dets rolle i forbindelse med skråningen for å beregne fremtidige priser.

Beregning av prediktive verdier med LSMA

Når helningen og y-skjæringspunktet er bestemt, brukes disse verdiene til å forutsi fremtidige priser. De prediktiv natur av LSMA er innkapslet i ligningen y = m x + b. Hver ny periodes verdi estimeres ved å legge inn N + 1 inn i ligningen, hvor N er nummeret på den siste kjente perioden. Denne prediksjonsevnen er det som skiller LSMA fra enkle glidende gjennomsnitt, som bare gjennomsnitt tidligere priser uten en retningsbestemt komponent.

LSMAs fokus på å minimere summen av kvadratene av de vertikale avstandene fra linjen reduserer effektivt støyen og gir en jevnere representasjon av pristrenden. Dette glattende effekt er spesielt gunstig i volatile markeder, hvor det kan hjelpe traders ser den underliggende trenden midt i prissvingninger.

Praktisk anvendelse av LSMA-verdier

Til traders, den praktiske anvendelsen av LSMA-verdier betyr å overvåke skråningens retning og størrelse. En brattere skråning indikerer en sterkere trend, mens en utflatende skråning indikerer en potensiell svekkelse eller reversering av trenden. I tillegg kan LSMA-linjens posisjon i forhold til prishandling tjene som et signal: priser over LSMA-linjen kan indikere bullish forhold, mens prisene under kan tyde på bearish forhold.

LSMA-formelens evne til å tilpasse seg de siste markedsdataene gjør den til et dynamisk og fremtidsrettet verktøy. Etter hvert som nye prisdata blir tilgjengelige, beregnes LSMA-linjen på nytt, noe som sikrer at det glidende gjennomsnittet forblir relevant og tidsriktig for beslutningstaking.

| Komponent | Rolle i LSMA | Implikasjon for handel |

|---|---|---|

| Helling (m) | Prisendringer | Indikerer trendretning og styrke |

| Y-skjæringspunkt (b) | Anslått pris når x=0 | Brukes i formel for å beregne fremtidige priser |

| Prediktiv ligning (y=mx+b) | Prognoser fremtidige priser | Hjelper med å forutse trendfortsettelser eller reverseringer |

Ved å forstå det matematiske grunnlaget og de praktiske implikasjonene av LSMA-formelen, traders kan bedre utnytte denne indikatoren i deres markedsanalyse og trading strategier.

2.2. Implementering av minste kvadraters glidende gjennomsnitt i Python

Merknader: Denne metoden er for avanserte Traders som kan Python-programmering. Hvis den ikke betro deg, kan du hoppe til del 3.

For å implementere Least Squares Moving Average (LSMA) i Python vil man typisk bruke biblioteker som f.eks nusset for numeriske beregninger og pandaer for datamanipulering. Implementeringen innebærer å lage en funksjon som tar en rekke sluttpriser og lengden på det glidende gjennomsnittet som input.

For det første genereres en sekvens av tidsverdier (x) for å matche sluttkursene (y). De nusset bibliotek tilbyr funksjoner som f.eks np.arange() for å lage denne sekvensen, som er avgjørende for å beregne summeringene som kreves for helnings- og avskjæringsformlene.

nusset gir også np.polyfit() funksjon, som tilbyr en enkel metode for å tilpasse et minste kvadraters polynom av en spesifisert grad til dataene. Når det gjelder LSMA, er et førstegrads polynom (lineær tilpasning) passende. De np.polyfit() funksjonen returnerer koeffisientene til den lineære regresjonslinjen, som tilsvarer helningen (m) og y-skjæringspunktet (b) i LSMA-formelen.

import numpy as np

import pandas as pd

def calculate_lsma(prices, period):

x = np.arange(period)

y = prices[-period:]

m, b = np.polyfit(x, y, 1)

return m * (period - 1) + b

Funksjonen ovenfor kan brukes på en pandas DataFrame som inneholder sluttkursene. Ved å bruke rolling metode i kombinasjon med apply, kan LSMA beregnes for hvert vindu i den angitte perioden gjennom datasettet.

df['LSMA'] = df['Close'].rolling(window=period).apply(calculate_lsma, args=(period,))

I denne implementeringen er calculate_lsma funksjonen er designet for å brukes med apply metode, som muliggjør rullende beregning av LSMA-verdiene. Resultatet LSMA kolonnen i DataFrame gir en tidsserie av LSMA-verdiene som kan plottes mot sluttkursene for å visualisere trenden.

Integrering av LSMA i et Python-handelsskript tillater traders for å automatisere trendanalyse og potensielt utvikle algoritmiske handelsstrategier som reagerer på signaler generert av LSMA. Ettersom nye prisdata legges til DataFrame, kan LSMA beregnes på nytt, noe som gir kontinuerlig trendanalyse i sanntid.

| Funksjon | Bruk | Beskrivelse |

|---|---|---|

np.arange() |

Generer sekvens | Oppretter tidsverdier for LSMA-beregningen |

np.polyfit() |

Tilpass regresjonslinje | Beregner helningen og skjæringspunktet for LSMA |

rolling() |

Bruk funksjon over vinduet | Muliggjør rullende beregning av LSMA i pandaer |

apply() |

Bruk egendefinert funksjon | Bruker LSMA-beregningen på hvert rullende vindu |

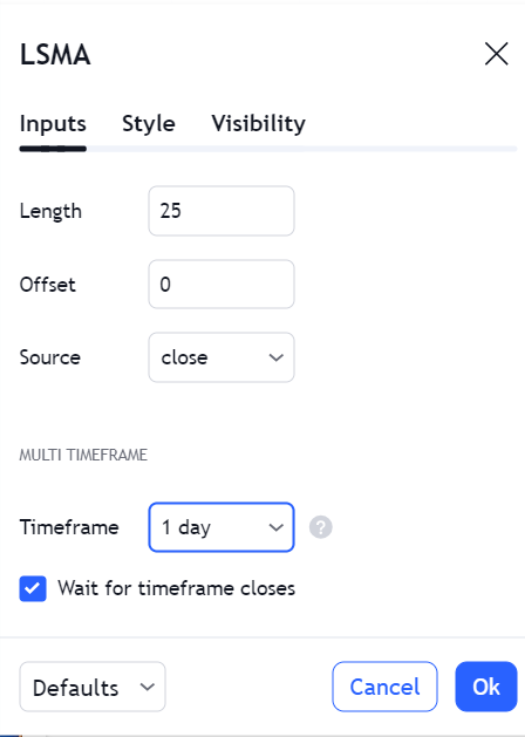

3. Hvordan konfigurere minste kvadraters glidende gjennomsnittsinnstillinger?

Å konfigurere LSMA-innstillingene (Least Squares Moving Average) nøyaktig er avgjørende for å utnytte dets fulle potensial i en handelsstrategi. Den primære konfigurasjonsparameteren for LSMA er periodelengde, som dikterer antall datapunkter som brukes i regresjonsanalysen. Denne perioden kan finjusteres basert på traders fokus, enten det er kortsiktige prisbevegelser eller langsiktig trendanalyse. En kortere periodelengde gir en mer sensitiv LSMA som reagerer raskt på prisendringer, mens en lengre periode gir en jevnere linje som er mindre utsatt for piskesager.

En annen kritisk innstilling er kildepris. Selv om sluttkurser ofte brukes, traders har fleksibiliteten til å bruke LSMA på åpne, høye, lave eller til og med et gjennomsnitt av disse prisene. Valget av kildepris kan påvirke LSMAs følsomhet og bør samsvare med traders analytiske tilnærming.

For å avgrense LSMA ytterligere, traders kan justere offset verdi, som flytter LSMA-linjen fremover eller bakover på kartet. En forskyvning kan bidra til å justere LSMA nærmere med gjeldende prishandling eller gi en klarere visuell indikasjon på trendens retning.

Avanserte konfigurasjoner kan innebære bruke en multiplikator til skråningen eller skape en kanal rundt LSMA ved å legge til og trekke fra en fast verdi eller en prosentandel fra LSMA-linjen. Disse modifikasjonene kan hjelpe til med å identifisere overkjøpte og oversolgte forhold.

| Stille | Beskrivelse | Påvirkning |

|---|---|---|

| Periodelengde | Antall datapunkter for regresjon | Påvirker følsomhet og glatthet |

| Kildepris | Pristype brukt (nær, åpen, høy, lav) | Påvirker LSMAs følsomhet for pris |

| Offset | Skifter LSMA-linjen på diagrammet | Hjelper med visuell justering og trendindikasjon |

| Multiplikator/kanal | Justerer helning eller skaper en rekkevidde rundt LSMA | Hjelper med å oppdage ekstreme markeder |

Uansett hvilke innstillinger som er valgt, er det avgjørende å tilbaketest LSMA med historiske data for å validere effektiviteten i handelsstrategien. Kontinuerlig optimalisering kan være nødvendig etter hvert som markedsforholdene utvikler seg, for å sikre at LSMA-innstillingene forblir kongruente med traders mål og risiko toleranse.

3.1. Bestemme den optimale periodenlengden

Bestemme den optimale periodelengden for LSMA

Den optimale periodelengden for Least Squares Moving Average (LSMA) er en funksjon av handelsstil og markedsdynamikk. dag traders kan trekke seg mot kortere perioder, for eksempel 5 til 20 dager, for å fange opp raske, betydelige bevegelser. I motsetning, svinge traders or investorer kan vurdere perioder fra 20 til 200 dager for å filtrere ut markedsstøy og tilpasse seg langsiktige trender.

Å velge den optimale perioden krever å analysere trade-off mellom respons og stabilitet. En kortere periodelengde øker responsen, og gir tidlige signaler som kan være avgjørende for å utnytte kortsiktige muligheter. Dette kan imidlertid også føre til falske signaler på grunn av LSMAs økte følsomhet for prisstigninger. På den annen side, en lengre periodelengde øker stabiliteten, og gir færre, men potensielt mer pålitelige signaler, egnet for å bekrefte etablerte trender.

Backtesting er uunnværlig for å identifisere periodelengden som stemmer overens med historisk ytelse. Traders bør teste ulike periodelengder for å fastslå LSMAs effektivitet i å generere lønnsomme signaler innenfor konteksten av tidligere markedsforhold. Denne empiriske tilnærmingen hjelper til med å måle indikatorens prediktive kraft og justere periodelengden deretter.

Volatilitet er en annen kritisk faktor som påvirker periodens lengde. Miljøer med høy volatilitet kan ha nytte av en lengre periode for å unngå whipsaws, mens forhold med lavere volatilitet kan være bedre egnet for en kortere periode, slik at traders å reagere raskt på subtile prisendringer.

| Markedstilstand | Foreslått periodelengde | rasjonale |

|---|---|---|

| Høy volatilitet | Lengre periode | Reduserer støy og falske signaler |

| Lav volatilitet | Kortere periode | Øker følsomheten for prisbevegelser |

| Kortsiktig handel | 5-20 dager | Fanger raske markedsforandringer |

| Langsiktig handel | 20-200 dager | Filtrerer ut kortsiktige svingninger |

Til syvende og sist er den optimale periodelengden ikke én størrelse som passer alle, men snarere en personlig parameter som krever finjustering til en traders spesifikke risikoprofil, handelshorisont og markedets volatilitet. Kontinuerlig evaluering og justering av periodelengden sikrer at LSMA forblir et relevant og effektivt verktøy for markedsanalyse.

3.2. Justering for markedsvolatilitet

Volatilitetsjusterte LSMA-perioder

Justering av minste kvadraters bevegelige gjennomsnitt (LSMA) for å ta hensyn til volatilitet på markedet innebærer å kalibrere periodelengden for å reflektere de rådende markedsforholdene. Volatilitet, et statistisk mål på spredningen av avkastning for en gitt verdipapir- eller markedsindeks, påvirker oppførselen til glidende gjennomsnitt betydelig. Svært volatile markeder kan gjøre kortvarige LSMA-er for uberegnelige, og generere overdreven støy som kan føre til feiltolkning av trendsignaler. Omvendt, i lavvolatilitetsscenarier, kan en lang periode LSMA være for treg, og mislykkes i å fange opp gunstige bevegelser og trendskift.

For å redusere disse problemene, traders kan ansette volatilitetsindekser, slik som VIX, for å veilede justeringen av LSMA-perioden. En høyere VIX-avlesning, som indikerer økt markedsvolatilitet, kan tyde på å forlenge LSMA-perioden for å dempe effekten av prisstigninger og markedsstøy. Når VIX er lav, noe som signaliserer roligere markedsforhold, kan en kortere LSMA-periode bli annonsertvantageous, noe som muliggjør en mer smidig respons på prisbevegelser.

Innlemme en dynamisk periodejusteringsmekanisme basert på volatilitet kan ytterligere forbedre LSMAs ytelse. Denne tilnærmingen innebærer å endre periodelengden i sanntid ettersom volatilitetsnivåene endres. For eksempel kan en enkel volatilitetsjusteringsregel øke LSMA-perioden med en prosentandel proporsjonal med økningen i et volatilitetsmål og omvendt.

Volatilitetsbånd kan også brukes i forbindelse med LSMA for å lage en volatilitetsjustert kanal. Bredden på disse båndene svinger med endringer i volatilitet, og gir visuelle signaler for potensielle utbrudds- eller konsolideringsfaser. Denne metoden avgrenser ikke bare inngangs- og utgangssignaler, men hjelper også med innstillingen stop-loss nivåer som er kongruente med dagens markedsvolatilitet.

| Volatilitetsnivå | LSMA-justering | Formål |

|---|---|---|

| Høy | Øk periode | Reduser støy og falske signaler |

| Lav | Reduser periode | Forbedre responsen på prisendringer |

Traders bør merke seg at selv om justering for volatilitet kan forbedre LSMAs nytteverdi, er det ikke et universalmiddel. Kontinuerlig overvåking og backtesting er fortsatt avgjørende for å sikre at justeringene stemmer overens med den overordnede handelsstrategien og rammeverket for risikostyring.

4. Hva er de effektive minste kvadraters glidende gjennomsnittsstrategier?

Trendbekreftelsesstrategi

De Trendbekreftelsesstrategi bruker LSMA for å validere retningen til markedstrenden. Når LSMA-hellingen er positiv og prisen er over LSMA-linjen, traders kan vurdere dette som en bekreftelse på en opptrend og en mulighet til å åpne lange posisjoner. Motsatt kan en negativ skråning med pristiltak under LSMA signalisere en nedadgående trend, noe som gir spørsmål traders for å utforske korte posisjoner. Denne strategien understreker viktigheten av skråningsretning og relativ prisposisjon for å ta informerte handelsbeslutninger.

Breakout Strategi

på Breakout Strategi, traders se etter prisbevegelser som krysser LSMA-linjen med betydelige momentum, som kan indikere begynnelsen på en ny trend. Et utbrudd over LSMA kan tolkes som et bullish signal, mens et sammenbrudd under linjen kan sees på som bearish. Traders kobler ofte denne strategien med volumanalyse for å bekrefte styrken på utbruddet og for å filtrere ut falske signaler.

Glidende gjennomsnittlig crossover-strategi

De Glidende gjennomsnittlig crossover-strategi innebærer å bruke to LSMA-er i forskjellige perioder. Et vanlig oppsett inkluderer en kort periode LSMA og en lang periode LSMA. En kryssing av korttids-LSMA over langtids-LSMA blir vanligvis behandlet som et kjøpssignal, noe som tyder på en voksende opptrend. Omvendt kan en crossover under utløse et salgssignal, noe som indikerer en potensiell nedtrend. Denne doble LSMA-tilnærmingen tillater traders for å fange momentumskifter og kan være spesielt effektive i trendende markeder.

Gjennomsnittlig tilbakeføringsstrategi

Traders å bruke Gjennomsnittlig tilbakeføringsstrategi bruk LSMA som en senterlinje for å identifisere potensielle overutvidede prisbevegelser bort fra trenden. Når prisene avviker betydelig fra LSMA og deretter begynner å gå tilbake, traders kan vurdere å gå inn trades i retning av gjennomsnittet. Denne strategien er basert på forutsetningen om at prisene har en tendens til å gå tilbake til gjennomsnittet over tid, og LSMA fungerer som en dynamisk målestokk for gjennomsnittlig tilbakevending.

| Strategi | Beskrivelse | Signal for lang posisjon | Signal for kort posisjon |

|---|---|---|---|

| Trendbekreftelse | Validerer trendretning ved å bruke LSMA-helning og prisposisjon | Positiv helning med pris over LSMA | Negativ helning med pris under LSMA |

| Bryte ut | Identifiserer nye trender gjennom LSMA line crossovers | Prisen bryter og holder seg over LSMA | Prisen bryter og holder seg under LSMA |

| Glidende gjennomsnittlig crossover | Bruker to LSMA-er for å oppdage momentumskift | Kort periode LSMA krysser over lang periode LSMA | Kort periode LSMA krysser under lang periode LSMA |

| Gjennomsnittlig reversering | Kapitaliserer på tilbakeføring av pris til LSMA | Prisen avviker fra og går tilbake til LSMA | Prisen avviker fra og går tilbake til LSMA |

Disse strategiene representerer en brøkdel av de potensielle bruksområdene til LSMA i handel. Hver strategi kan skreddersys for å passe individuelle handelsstiler og markedsforhold. Det er avgjørende å gjennomføre grundig backtesting og anvende forsvarlig risikostyringspraksis når du integrerer disse LSMA-strategiene i en handelsplan.

4.1. Trend følger med LSMA

Trend følger med LSMA

I området for trendfølging fungerer Least Squares Moving Average (LSMA) som en potent indikator for å måle retningen og styrken til markedstrender. Trendfølgere stole på LSMA for å identifisere bærekraftige prisbevegelser som kan indikere et solid inngangspunkt. Ved å observere vinkel og retning av LSMA, traders kan fastslå kraften til den nåværende trenden. En stigende LSMA antyder oppadgående momentum og følgelig et potensial for å etablere eller opprettholde lange posisjoner. Omvendt signaliserer en synkende LSMA nedadgående momentum, og antyder muligheter for shortsalg.

LSMAs effektivitet i trendfølging er ikke bare knyttet til retningen, men også dens posisjon i forhold til prisen. Prisen holder seg konstant over en stigende LSMA er en bekreftelse på bullish sentiment, mens pris vedvarende under en synkende LSMA understreker bearish sentiment. Traders ser ofte etter disse forholdene for å bekrefte deres trendfølgende skjevhet før de utføres trades.

Utbrudd fra konsolideringsfaser inn i nye trender er spesielt viktige når de ledsages av LSMA. Et utbrudd med LSMA som beveger seg i samme retning kan forsterke sannsynligheten for at en ny trend dannes. Traders kan overvåke LSMAs skråning for akselerasjon eller retardasjon for å bedømme den potensielle fortsettelsen eller utmattelsen av trenden.

| LSMA-atferd | Trend Implikasjon | Potensiell handling |

|---|---|---|

| Stigende LSMA | Momentum oppover | Vurder lange posisjoner |

| Fallende LSMA | Nedadgående momentum | Vurder korte posisjoner |

| Pris over stigende LSMA | Bekreftelse av bullish trend | Hold/start lange posisjoner |

| Pris under Fallende LSMA | Bekreftelse av bearish trend | Hold/start korte posisjoner |

Innlemming volumdata kan forbedre trendfølging med LSMA, ettersom økt volum under trendbekreftelse kan legge til overbevisning til trade. På samme måte kan en divergens mellom volum og LSMA-hellingen tjene som et varseltegn på en svekkelsestrend.

Trendfølge med LSMA er ikke en statisk strategi; det krever kontinuerlig overvåking av markedsforhold og LSMAs oppførsel. Ettersom LSMA beregner på nytt med hvert nytt datapunkt, reflekterer det de siste prisbevegelsene, noe som tillater det traders for å holde seg på linje med markedets nåværende bane.

4.2. Mean Reversion og LSMA

Mean Reversion og LSMA

Begrepet gjennomsnittlig reversion antyder at priser og avkastning til slutt beveger seg tilbake mot gjennomsnittet eller gjennomsnittet. Dette prinsippet kan brukes ved å bruke LSMA, som fungerer som en dynamisk senterlinje som representerer likevektsnivået som prisene forventes å gå tilbake til. Gjennomsnittlige reverseringsstrategier kapitalisere vanligvis på ekstreme avvik fra LSMA, og anta at prisene vil gå tilbake til dette glidende gjennomsnittet over tid.

For praktisk bruk, traders kan etablere terskler for hva som utgjør et "ekstremt" avvik. Disse tersklene kan settes ved å bruke standardavviksmålinger eller en prosentandel unna LSMA. Trades blir deretter initiert når prisen krysser tilbake over terskelen mot LSMA, noe som indikerer begynnelsen av gjennomsnittlig reversering.

Sette Stop-Loss og Take-Profit poeng er kritisk når du bruker middels tilbakevendingsstrategier med LSMA. Stop-loss plasseres vanligvis utenfor den etablerte terskelen for å redusere risikoen i tilfelle en fortsettelse i stedet for en reversering. Take-profit-poeng kan settes i nærheten av LSMA, hvor prisen forventes å stabilisere seg.

| Terskeltype | Beskrivelse | Søknad |

|---|---|---|

| Standardavvik | Måler mengden variasjon fra LSMA | Etablerer grenser for ekstreme prisavvik |

| Prosentandel | Fast prosentandel unna LSMA | Definerer overutvidede prisbetingelser |

LSMAs dynamiske natur gjør den egnet for å tilpasse seg endrede markedsforhold, noe som er fordelaktig i en gjennomsnittlig tilbakevendingssammenheng. Etter hvert som det gjennomsnittlige prisnivået skifter, rekalibrerer LSMA seg, og gir et kontinuerlig oppdatert referansepunkt for å identifisere gjennomsnittlige reverseringsmuligheter.

Det er viktig for traders å erkjenne at gjennomsnittlige tilbakevendingsstrategier ved bruk av LSMA ikke er idiotsikker. Markedsforholdene kan endre seg, og prisene vil kanskje ikke gå tilbake som forventet. Som sådan, risikostyring og tilbaketesting er uunnværlige for å validere strategiens effektivitet over ulike markedssykluser og forhold.

4.3. Kombinere LSMA med andre tekniske indikatorer

RSI og LSMA: Momentum Confirmation

Kombinere Least Squares Moving Average (LSMA) med Relative Strength Index (RSI) gir et mangefasettert syn på markedsstemningen. RSI, en momentumoscillator, måler hastigheten og endringen av prisbevegelser, typisk på en skala fra 0 til 100. En RSI-verdi over 70 antyder en overkjøpt tilstand, mens under 30 indikerer en oversolgt tilstand. Når LSMA-trenden stemmer overens med RSI-signaler, traders får tillit til det rådende momentumet. For eksempel kan et RSI-kryss over 70 kombinert med en oppadskrånende LSMA forsterke en bullish utsikt.

MACD og LSMA: Trendstyrke og reversering

De Glidende gjennomsnitt Konvergens Divergens (MACD) er et annet kraftig verktøy for bruk sammen med LSMA. MACD måler forholdet mellom to glidende gjennomsnitt av et verdipapirs pris. Traders ser etter MACD-linjen som krysser over signallinjen som et mulig kjøpssignal, og et kryss under som et salgssignal. Når disse MACD-krysningene faller sammen med LSMA som indikerer en trend i samme retning, antyder det en robust trend. Omvendt, hvis MACD avviker fra LSMA-trenden, kan det signalisere en potensiell trendreversering.

Bollinger Bands og LSMA: Volatilitet og trendanalyse

Bollinger Band legge til en volatilitetsdimensjon til LSMAs trendanalyse. Denne indikatoren består av et sett med linjer plottet to standardavvik (positivt og negativt) bort fra en Enkelt glidende gjennomsnitt (SMA) av verdipapirets pris. Når LSMA ligger innenfor Bollinger Bands, bekrefter det trenden innenfor typiske volatilitetsgrenser. Hvis LSMA bryter båndene, kan det indikere et volatilitetsutbrudd og en sterkere trend eller en potensiell reversering hvis det skjer i motsatt retning av den rådende trenden.

Kombinere tekniske indikatorer med LSMA

| Indikator | Bruk med LSMA | Formål |

|---|---|---|

| RSI | Bekreft momentum | Valider overkjøpte/oversolgte forhold med LSMA-trend |

| MACD | Vurder trendstyrke og potensielle reverseringer | Kryssvalidering av trendsignaler og divergenser |

| Bollinger Bands | Mål volatilitet og trendbekreftelse | Identifiser volatilitetsutbrudd og bekreft trendstyrke innenfor volatilitetsnormer |

Å inkludere disse indikatorene med LSMA kan gi en omfattende handelstilnærming, som muliggjør mer nyanserte analyser og potensielt mer sannsynlige handelsoppsett. Det er imidlertid viktig å huske at ingen indikator er ufeilbarlig. Hver ekstra indikator introduserer nye parametere og potensial for kompleksitet, så traders må sikre en grundig forståelse og testing av disse kombinasjonene innenfor sine strategier.

5. Hva bør du vurdere når du bruker minste kvadraters glidende gjennomsnitt i handel?

Vurdere markedsfase og LSMA-søknad

Når du bruker Least Squares Moving Average (LSMA), traders må først gjenkjenne markedsfasen – enten den er trending eller varierende – da LSMAs effektivitet varierer deretter. Under trendfaser, kan LSMA hjelpe med å identifisere og bekrefte trendretningen. Imidlertid kan LSMA produsere mindre pålitelige signaler i et varierende marked, da gjennomsnittet ikke favoriserer noen av retningene sterkt. Traders bør utfylle LSMA med andre indikatorer som er egnet for den nåværende markedsfasen for å forbedre beslutningsnøyaktigheten.

LSMA-følsomhet og datastøy

Følsomheten til LSMA for nylige prisendringer kan være både en annonsevantage og en ulempe. Dens respons gir mulighet for tidlig oppdagelse av trendskift, men den kan også reagere på kortsiktige prisstigninger eller -fall, noe som resulterer i villedende signaler. For å dempe dette, traders bør vurdere samlet prissammenheng og om nylige bevegelser reflekterer en genuin trendendring eller bare midlertidig volatilitet.

Tilpasning og periodelengde

Tilpasning av LSMA-periodens lengde er avgjørende, siden det ikke finnes noen universell setting som passer alle markeder eller handelsstiler. Den valgte perioden bør samsvare med trader sin strategi, med kortere perioder for de som søker raske trades og lengre perioder for de som ønsker å fange opp mer signifikante trendbevegelser. det er viktig å tilbaketest ulike periodelengder for å sikre at LSMAs innstillinger er optimalisert for det spesifikke instrumentet og tidsrammen traded.

Integrasjon av risikostyring

Å integrere risikostyring i LSMA-baserte strategier kan ikke overvurderes. LSMA bør ikke være den eneste bestemmende faktoren trade inn- eller utganger. I stedet bør det være en del av et bredere system som inkluderer forhåndsdefinerte risikoparametere og stopp-tap-ordrer. LSMA kan hjelpe med å sette dynamiske stop-loss-nivåer som tilpasser seg markedets gjeldende volatilitet og trendstyrke, men disse bør alltid settes innenfor grensene til traders risikotoleranse.

Kontinuerlig læring og tilpasning

Til slutt, traders bør omfavne kontinuerlig læring og tilpasning ved bruk av LSMA. Ettersom markedsforholdene utvikler seg, bør også anvendelsen av LSMA innenfor en handelsstrategi. Regelmessig gjennomgang av LSMAs ytelse i lys av nylige markedsdata kan avsløre nødvendige justeringer av applikasjonen, og sikre at indikatoren forblir et verdifullt verktøy i traders arsenal.

| Hensynet | Formål |

|---|---|

| Markedsfaseevaluering | Juster LSMA-bruk med trendende eller varierende markeder |

| LSMA følsomhet | Balanser respons med potensialet for støyinduserte signaler |

| Tilpasning og Backtesting | Optimaliser periodelengder for å matche handelsmål og markedsadferd |

| Risk Management | Innlemme stop-loss-ordrer og risikoparametere for å sikre mot falske signaler |

| Kontinuerlig læring | Tilpass LSMA-bruken til endrede markedsforhold for vedvarende effektivitet |

5.1. Analyser fordeler og ulemper

Fordeler med LSMA

LSMA tilbyr flere annonservantages for traders. Det er beregningsmetode, som minimerer summen av kvadratene til avvikene, gir typisk en jevnere linje sammenlignet med tradisjonelle glidende gjennomsnitt. Denne jevnheten kan hjelpe til med å identifisere underliggende trend med mindre etterslep, gir traders muligheten til å fange trender tidligere. Dessuten, LSMAs tilpasningsevne til volatilitetsjusteringer gir mulighet for finjustering til ulike markedsforhold, og øker nytten i både høy- og lavvolatilitetsmiljøer.

| Advantage | Beskrivelse |

|---|---|

| glatthet | Reduserer markedsstøy og gir en klarere oversikt over trenden. |

| Tidlig trendidentifikasjon | Minimerer etterslep i å oppdage trendendringer, og tilbyr potensielle inngangs- og utgangssignaler tidligere. |

| Volatilitetsjusteringer | Kan tilpasses markedsforholdene, og forbedrer responsen og nøyaktigheten. |

Ulemper med LSMA

LSMA er imidlertid ikke uten sine ulemper. Dens følsomhet, selv om den er gunstig i trenddeteksjon, kan også resultere i falske signaler i perioder med markedskonsolidering eller når man reagerer på pris pigger. I tillegg gir ikke LSMA mye innsikt under varierende markeder, ettersom den kan produsere mange delefilter uten klar retning. Behovet for omfattende tilbaketesting og tilpasning for ulike tidsrammer og eiendeler kan også være tidkrevende, noe som potensielt kan føre til overoptimalisering eller problemer med kurvetilpasning.

| Disadvantage | Beskrivelse |

|---|---|

| Falske signaler | Følsomhet for prisendringer kan føre til misvisende signaler. |

| Ineffektivitet i varierende markeder | Hyppige crossovers uten en klar trend kan forekomme i sideveis markeder. |

| Behov for Backtesting | Krever betydelig testing for å skreddersy den til spesifikke markedsforhold, som kan være ressurskrevende. |

I hovedsak, mens LSMA kan være et kraftig verktøy i en traders arsenal, bør den brukes med en omfattende forståelse av dens egenskaper og i forbindelse med andre former for analyse og risikostyringspraksis for å redusere dens begrensninger.

5.2. Risikostyring med LSMA

Dynamisk Stop-Loss-plassering

LSMAs evne til å tilpasse seg prisbevegelser gjør den egnet for innstilling dynamiske stop-loss-nivåer. Ved å plassere en stop-loss-ordre litt under LSMA for lange posisjoner, eller over den for korte posisjoner, traders kan tilpasse risikostyringen til den rådende trendens momentum. Denne metoden sikrer det traders exit-posisjoner når trenden som førte til at de gikk inn, kan snu, og beskytter dermed kapital mot større uttak. Nøkkelen er å sette stop-loss på en avstand som står for den normale volatiliteten til eiendelen for å unngå å bli stoppet for tidlig.

Posisjonsstørrelse basert på volatilitet

Traders kan bruke LSMA til å informere posisjonsstørrelsen ved å måle gjeldende markedsvolatilitet. Et mer volatilt marked, antydet av bredere svingninger rundt LSMA, krever mindre posisjonsstørrelser for å opprettholde et konsistent risikonivå. Omvendt, under mindre flyktige forhold, traders kan øke posisjonsstørrelsene. Denne volatilitetsbaserte tilnærmingen sikrer at den potensielle ulempen ved hver trade er proporsjonal med den samlede handelskapitalen, og følger sunne risikostyringsprinsipper.

| Markedstilstand | Posisjonsstørrelsesstrategi |

|---|---|

| Høy volatilitet | Reduser posisjonsstørrelsen for å håndtere risiko |

| Lav volatilitet | Vurder å øke posisjonsstørrelsen innenfor risikotoleranse |

Justering av risikoparametere

Justering av risikoparametere som svar på endringer i LSMA-hellingen kan avgrense en traders risikostyringsstrategi. En brattere LSMA-helling kan indikere økende trendstyrke, noe som kan rettferdiggjøre et strammere stop-loss for å fange mer profitt. Omvendt kan en utflatende skråning signalisere en svekkelsestrend, noe som gir et bredere stop-loss for å unngå å gå ut ved mindre tilbaketrekkinger. Disse justeringene bør alltid gjøres innenfor rammen av traders overordnede rammeverk for risikostyring og risikotoleranse.

Integrering av LSMA med andre risikoindikatorer

Mens LSMA kan være sentral for å sette dynamiske stopp og justere risiko, integrere den med andre risikoindikatorer, som f. Gjennomsnittlig True Range (ATR), kan gi en mer helhetlig risikostyringstilnærming. ATR kan hjelpe med å bestemme stop-loss-plasseringen ved å gi et mål på eiendelens gjennomsnittlige volatilitet over en gitt periode. Å bruke ATR i forbindelse med LSMA kan bidra til å sette mer responsive stop-loss-ordrer som er tilpasset både trendens retning og markedets volatilitet.

| Risikoindikator | Formål med risikostyring |

|---|---|

| LSMA | Justerer stop-loss-ordrer med trendretning og momentum |

| ATR | Informerer stop-loss plassering basert på markedsvolatilitet |

Kontinuerlig risikovurdering

LSMAs respons på prisendringer nødvendiggjør kontinuerlig risikoevaluering. Når indikatoren oppdateres med hvert nytt datapunkt, traders bør revurdere sine stop-loss-ordrer og posisjonsstørrelser for å sikre at de fortsatt er passende for gjeldende markedsforhold. Denne evalueringen bør være en vanlig del av handelsrutinen, og sikre at risikostyringsstrategier forblir effektive ettersom markedsdynamikken utvikler seg.

5.3. Innvirkningen av markedsforhold på LSMA-ytelse

Markedsvolatilitet og LSMA-respons

Markedsvolatilitet påvirker LSMAs ytelse betydelig. I svært volatile markeder, kan LSMA vise større svingninger, noe som kan føre til et økt antall falske signaler. Traders må være forsiktige, siden disse forholdene kan få LSMA til å reagere på prisstøy i stedet for sanne trendendringer. Omvendt, i markeder som stiller ut lav flyktighetLSMA har en tendens til å gi mer pålitelige signaler, ettersom dens utjevningseffekt er mer uttalt når prisbevegelsene er mindre uberegnelige.

Trendstyrke og LSMA-signaler

Styrken til en trend er en annen kritisk faktor som påvirker LSMAs effektivitet. Sterke, vedvarende trender bidrar til LSMAs evne til å følge trenden, noe som gir klarere og mer handlingsrettede signaler. Når trendene er svake eller markedsforholdene er hakkete, kan LSMA produsere tvetydige signaler, noe som gjør det utfordrende for traders for å skjelne trendens retning trygt.

Markedsfase og LSMA Utility

Å forstå markedsfasen er viktig når du bruker LSMA. I løpet av trendende faserLSMAs nytte er økt ettersom den effektivt kan spore og bekrefte trendens retning. Derimot, under avstandsbundne faser, LSMAs ytelse vakler, noe som ofte resulterer i en horisontal linje som gir liten eller ingen handlingsbar innsikt, noe som potensielt kan føre til flere falske inn- og utganger.

Tilpasningsevne og LSMA-tilpasning

LSMAs tilpasningsevne til ulike markedsforhold er et tveegget sverd. Selv om det gir mulighet for tilpasning for å passe varierende nivåer av volatilitet og ulike trendstyrker, krever det også kontinuerlig justering og optimalisering. Traders må være flinke til å finjustere LSMAs innstillinger, for eksempel periodelengden, for å opprettholde effektiviteten på tvers av ulike markedsscenarier.

| Markedstilstand | LSMA ytelseseffekt | Traders vurdering |

|---|---|---|

| Høy volatilitet | Økte falske signaler | Bruk ekstra filtre |

| Lav volatilitet | Mer pålitelige signaler | Tillit til trendfølging |

| Sterk trend | Tydeligere signaler | Bruk LSMA for inn-/utganger |

| Svak/hakkete trend | Tvetydige signaler | Reduser avhengigheten av LSMA |

| Populært marked | Forbedret nytte | Rette inn trades med LSMA retning |

| Varierende marked | Begrenset nytteverdi | Søk alternative indikatorer |

Traders må være smidige i sin tilnærming, og kontinuerlig vurdere de rådende markedsforholdene for å bestemme LSMAs nåværende ytelse og potensielle innvirkning på deres handelsbeslutninger.

FAQ:

Metabeskrivelse: